Un invierno crudo para el sistema energético

La ola polar de frío más intensa por tres décadas disparó la demanda de gas natural por encima de los 100 millones de metros cúbicos por día. El sistema ya venía tensionado por una infraestructura deficiente, con cuellos de botella en el sistema de transporte de gas y decisiones estratégicas que rozan la improvisación por parte del equipo técnico del Gobierno nacional, que indujeron al colapso en varios frentes dejando como resultado cortes interrumpibles a industrias claves, generadoras eléctricas, estaciones de GNC y cortes automáticos por baja presión en hogares residenciales, llegando a ser el caso de Mar del Plata el más crítico. Todo esto impactó en el mercado energético por algunas razones.

Una de ellas fue la liberalización parcial y la presión tarifaria sobre los consumidores que se tradujo como señales mixtas al mercado. En medio de la emergencia el Gobierno tomó la decisión de eliminar los precios de referencia de las garrafas GLP, alineándose con su objetivo político de liberalización al costo que sea. En paralelo incrementó el recargo para las llamadas zonas frías en las facturas de gas (del 6,2 al 6,4%). Esta doble señal, menos regulación por un lado pero más subsidios, generó incertidumbre sobre la estrategia de precios y sostenibilidad fiscal del esquema energético del Gobierno, así lo alertaron varios analistas del mercado de gas.

La reacción al corto plazo es la volatilidad de los contratos de GLP, con una transferencia de precios a los consumidores que quedan enfrentando precios libres a la voluntad de las empresas y el Gobierno en un entorno de alta demanda estacional y sin un marco predecible.

Con cortes al suministro industrial y a estaciones de GNC, las restricciones priorizaron al sector residencial como industrias electro intensivas y estaciones de GNC sufrieron cortes en los llamados contratos firmes o interrumpibles. Esta medida que podría aparentar ser efectiva desde el punto de vista del Gobierno para evitar un colapso residencial mayor, en un contexto recesivo, deterioró el flujo operativo de empresas de gas intensivas, afectando sus márgenes y la producción. Sumado al impacto bursátil potencial sobre sectores como el aluminio, petroquímica y refino que podrían arrojar rebajas en sus proyecciones trimestrales próximas.

Fallas de previsión y limites estructurales

La crisis energética fue producto de la falta de previsión, sin diseño logístico ni regulaciones en cuanto a obra pública al largo plazo que vayan en paralelo a todo lo que se pretende explotar de Vaca Muerta. La improvisación de los libertarianos expuso la fragilidad del sistema energético por la evidente desconexión entre producción, capacidad de transporte y gestión de los picos de demanda. Sin finalizar infraestructuras estratégicas ni reforzar capacidades de regasificación, reestablecer una planificación estatal de control con capacidad técnica de respuesta que diseñe un esquema mínimo de cubrir el consumo interno en picos de consumo, no hay chance que se resuelva esta crisis en los próximos inviernos. Algo mínimo elemental esperable de la segunda reserva no convencional más importante del mundo.

Según el especialista Nicolás Gandini, director de Econojournal, el colapso fue evitable. “No se trató de una ola de frío imposible de prever, sino de una infraestructura que no respondió”. Señaló la descomposición técnica del Estado en cuanto a su capacidad de previsión energética. “Hace años que la línea técnica del Estado para atajar temas de energía está en descomposición”. En ese sentido indicó que decisiones como haber prescindido de la terminal de regasificación de Bahía Blanca y postergar licitaciones estratégicas contribuyeron a la crisis.

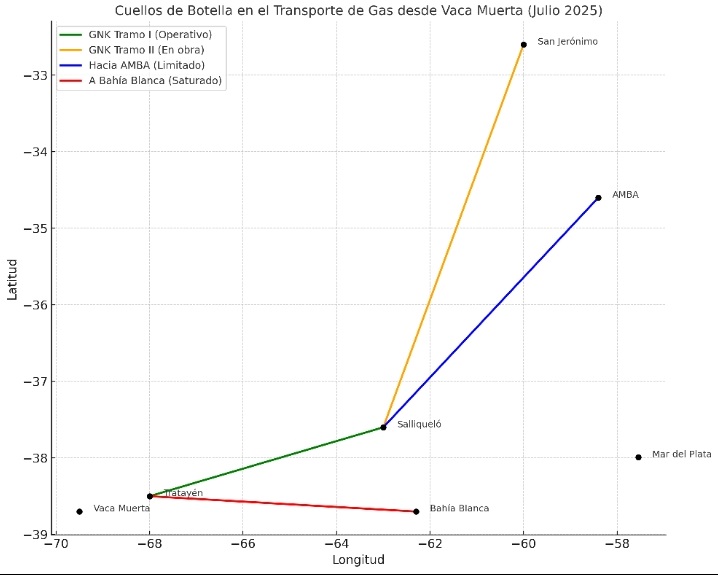

La demanda estacional muy alta puede verse golpeada en el futuro si se da otra ola polar intensa y prolongada porque si la demanda supera la capacidad de producción y transporte, el sistema falla por gasoductos saturados en puntos clave, agravados por la falta de obras de expansión y mantenimiento insuficiente. Una red de transporte sin margen de maniobra durante picos de demanda por limitaciones en Vaca Muerta con bajos niveles de almacenamiento y los llamados cuellos de botella que se dan en varios puntos críticos a los que se les debe prestar especial atención.

En la cuenca neuquina la producción de shale gas está en parámetros históricos que superan la capacidad de transporte hacia el centro y norte del país. Infraestructura crítica en la etapa II el GPNK que está demorada e impide aumento del flujo hacia la zona del AMBA.

La planta compresora Tratayén es el cuello de botella clave en el comienzo del sistema troncal porque no se puede evacuar todo el gas de Vaca Muerta presionando las ventas spot a bajo precio y de hecho actualmente está provocando el incremento de venteos.

Otro punto sensible es la zona centro que abarca Buenos Aires y Litoral, que, debido a la incapacidad de transporte fluido desde el sur, presenta infraestructuras críticas como el caso de NEUBA I y II, gasoductos con más de 40 años sin reconversión dirigida a aumentar la eficiencia energética, por lo tanto, se trata de instalaciones de muchos años con baja presión y falta de ampliaciones.

La planta compresora de Mercedes junto a las derivaciones industriales en Rosario y San Nicolás es otro punto caliente porque presenta la imposibilidad de llevar gas a todo el AMBA y al cordón industrial argentino.

Por otro lado, el Norte argentino tiene una situación de infraestructura crítica con el gasoducto Norte saturado sin reversión finalizada y la contradicción de una alta dependencia del gas boliviano en fuerte declino. La demora en la reversión del Gasoducto Norte, una obra estratégica para llevar el gas de VM a NOA puede alertar de la falta de abastecimiento en las provincias del norte y mayor uso de combustibles líquidos.

En la región de Patagonia y Chubut la infraestructura es vieja, presenta producción en declino con el gasoducto San Martín desde Tierra del Fuego al centro del país operando al límite, significando un cuello de botella por el aislamiento energético en Tierra del Fuego y Santa Cruz norte.

La falta de gas en Mar del Plata como el caso más grave, encendió alarmas por todos estos cuellos de botella que no se van a resolver en el corto plazo. El caso de Vaca Muerta agravó la situación en Mar del Plata por problemas en la producción Upstream en Neuquén con una reducción de inyección de gas aproximado de 10 MMm3/d (de 140 a 130 en menos de una semana). Esta menor inyección combinada con récord de demanda por las bajas temperaturas sostenidas provocó una presión insuficiente en la red troncal.

En una crisis como ésta, el gas se cortó de manera automática en hogares residenciales por primera vez. El gas viaja desde plantas compresoras a alta presión (70 kg/cm2) y baja por etapas hasta llegar a los hogares (20g/cm2) Si la presión sufre una caída por debajo de 500g/cm2, automáticamente el regulador de los hogares que tienen en condiciones instalado su sistema de gas detienen el suministro de manera inmediata para evitar el riesgo de acumulación de gas si la llama de un artefacto se apaga y vuelve rápidamente el flujo de gas. Ni hablar del riesgo que enfrentan miles de familias que no tienen ningún tipo de control en sus instalaciones caseras, precarias o deficientes.

La dependencia de importaciones de GNL, entre los costos y la presión cambiaria

Con la caída temporal de 10 MMm3/d en la producción de Vaca Muerta y una infraestructura que no permite evacuar toda la producción, el país importó en junio 340.000 toneladas de GNL (un tercio proveniente de EE.UU). El precio de este gas importado ronda entre los 18 y los 25 USD por millón de BTU, en contraste de los 2-4 USD de producción local.

En conclusión respecto a lo macro, es una contradicción que pone al Gobierno en una posición de arbitrar y maniobrar entre la presión sobre el tipo de cambio y los subsidios, sumado a tomar la delicada decisión de financiar importaciones con divisas en un contexto de reservas escasas.

Respecto al desempeño bursátil, lo ocurrido con una YPF en el centro de la tormenta fue otra de las razones de impacto en la macro. A la crisis energética muy severa de gas natural, se sumó en la agenda el fallo judicial adverso en EE.UU relacionado a la expropiación de YPF, el fallo de la jueza Loretta Preska que dictamina que el Estado nacional en su carácter de titular de YPF tiene que transferirle a un banco de New York en custodia las acciones de YPF y luego transferir esas acciones a Burford Capital, un bufete de abogados (fondos buitres) que desde hace años lleva un juicio por la expropiación de YPF con un reclamo millonario por 16mil millones de dólares. Los mercados reaccionaron generando una caída superior al 5% en la cotización local que se tradujo en puja de los especuladores por ganar más con la excusa de la incertidumbre regulatoria, combinada con dudas sobre la resolución de la capacidad de transporte y producción que tensionó durante estas semanas a todo el segmento energético argentino. El mensaje del Gobierno al inversor es improvisado y con volumen en los aspectos técnicos con un riesgo país en alza, con empresas multinacionales saliendo de Vaca Muerta que se suman a las ya retiradas Exxon Mobil, Petronas y Total Energy, con inversores pidiendo garantías regulatorias al corto plazo y señales de inversión Por lado se anuncian valores de exportación de petróleo hacia el 2030 de unos 20 mil millones de USD y por otro siguen interrogantes respecto a las limitaciones de infraestructura. El financiamiento internacional está complicado para Argentina para el desarrollo de Vaca Muerta.

A mediados de julio YPF anunció un financiamiento por 2 mil millones de USD para construir una nueva terminal de exportación de petróleo, el Vaca Muerta Oil Sur (VMOS SA) con un financiamiento tipo Project Finance con participación de bancos como JP Morgan y Santander entre otros. Este tipo de deuda se carga sobre el proyecto en sí. La expectativa para las empresas es superar el millón de barriles por día de producción de petróleo hacia el 2030 y a la espera de la concreción del proyecto de exportación de GNL South Energía. Una situación contradictoria de mínima con bancos y grupos inversores que arriman sus fichas mientras se retiran importantes empresas operadoras multinacionales de la cuenca neuquina.

El mercado no ve factible la transferencia inmediata del 51% de las acciones de YPF a Burford Capital pero utiliza ese factor para presionar condiciones de mayores beneficios aún. Una jugada a que la negociación entre el Estado y los fondos buitres se traduzca en acordar un monto con una parte millonaria en efectivo y otra en bonos y títulos de deuda a cobrar al largo plazo mientras consolida un negocio sólido de exportación del petróleo de Argentina con las condiciones más favorables para las empresas. Una extorsión básicamente con un Gobierno dispuesto a entregar todo a los fondos buitres. Nota de color es que Burford Capital previo al fallo vendió el 70% de sus acciones a otros fondos buitres.

El 22 de julio se sumó otro capítulo ya que se cumplió el plazo para que la Argentina presentara los argumentos ante la Corte de Apelaciones del Segundo Circuito de Nueva York. La estrategia del Gobierno fue buscar que la Cámara de Apelaciones mantenga en suspenso la ejecución de la transferencia de papeles a YPF, que el Estado logró la semana pasada con una medida cautelar temporaria.